AMMISSIONE AL GRATUITO PATROCINIO: IL TETTO REDDITUALE E’ AL NETTO DEGLI ONERI DEDUCIBILI

Reddito degli Italiani

Torniamo a parlare di ammissione al patrocinio a spese dello Stato e di individuazione dei corretti parametri che garantiscono l’assistenza legale gratuita a fronte di un reddito non bassissimo. Vediamo assieme come fare per affrontare un problema che interessa tantissime famiglie della penisola.

In effetti, la determinazione di quale sia la soglia reddituale che permette di essere ammessi al beneficio è rilevantissima a fronte dei milioni di persone che si vedono, o meno, privati del diritto garantito dall’art. 24 della Costituzione.

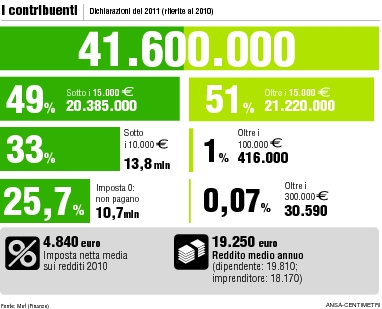

Per dare un’idea della questione ricordiamo che mentre il tetto fissato con decreto ministeriale ammonta oggi ad euro 10.776,33, oltre un terzo dei contribuenti italiani, ovvero 13 milioni di cittadini su 41.600.000, hanno un reddito inferiore a 10 mila euro (dati Agenzia delle Entrate 2010, da aggiornare al ribasso). Pertanto, alzare quella soglia anche di poche migliaia di euro, come può capitare nel penale o ridurre l’imponibile con l’esatta determinazione fiscale del reddito al netto di componeneti negative (salvo il cumulo dei redditi dei conviventi), modifica in modo travolgente la vita di famiglie e lavoratori. Per miglior dettaglio clicca sull’immagine qui a fianco.

Invero, nonostante il tetto reddituale sia ritenuto dai più insufficiente a garantire l’effettivo accesso alla giustizia capita sovente che la lettura della norma venga svolta nel modo più restrittivo dagli organi preposti. In quese ipotesi si ha di fatto una contrazione del tetto reddituale che lascia fuori milioni di italiani.

Determinazine del reddito per il gratuito patrocinio

Accade ad esempio che, in ambito civile, alcuni Consigli dell’Ordine degli Avvocati non riconoscano la determinazione del reddito utile al fine dell’ammissione al netto degli oneri deducibili e ciò pur in presenza di una espressa Risoluzione della medesima Agenzia delle Entrate che argomenta a favore sul punto, ne abbiamo parlato qui, e di una ben chiara giurisprudenza conforme della medesima Corte di Cassazione, di cui abbiamo scritto qui.

Cosa fare allora?

In tali casi é necessario per il soggetto istante l’ammissione al patrocinio a spese dello Stato riproporre la medesima domanda al Giudice che é competente per la domanda giudiziale per cui si chiede assistenza gratuita esponendo la violazione dei principi individuati nella Risoluzione e nella sentenza della Cassazione sopra indicati.

Quanto descritto ci è testimoniato da quanto occorso con gli Ordini degli Avvocati di due importanti cittá italiane che hanno rifiutato la domanda di ammissione per impugnare una sentenza di primo grado e per un ricorso ex Legge Pinto, non ritenendo ammissibili le deduzioni degli elementi del reddito fiscalmenti negativi.

Anche in questi casi il Giudice competente per la nuova domanda di ammissione al gratuito patrocinio é stato lo stesso del secondo grado.

L’istanza di ammissione al gratuito patrocinio é stata quindi ripresentata avanti la Corte di Appello che, rovesciando quanto deciso ha confermato l’orientamento della giurisprudenza di legittimitá, precisando espressamente che non vi é ragione di rifiutare le deducibilitá di legge.

Riportiamo in calce il testo dei due provvedimenti delle Corti di Appello indicate (i nomi delle parti sono di fantasia) per consentire agli interessati di copia-incollarli a miglior suffragio della domanda che dovessero riproporre avanti al Giudice competente in unione alla risoluzione dell’Agenzia delle entrate che trovate qui e della sentenza della Cassazione che trovate qui.

Da ultimo ricordiamo che, ad ogni ammissione al patrocinio a spese dello Stato, segue l’inoltro della pratica alla competente Agenzia delle Entrate per le verifiche di rito sull’effettiva sussistenza nel concreto dei requisiti reddituali.

Buon lavoro.

Venezia, 12 agosto 2013.

David Del Santo

per ART. 24 COST.

1° CASO A VENEZIA

N. 407/2011 V.G.

LA CORTE D’APPELLO DI VENEZIA

– Sezione III Civile –

Composta da:

dr Giuseppe SILVESTRE Presidente rel. estens.

dr Mauro BELLANO Consigliere

dr Patrizia PUCCINI Consigliere

vista l’istanza di ammissione al patrocinio a spese dello Stato proposta da Luca Rossi per la proposizione del ricorso per Cassazione avverso il provvedimento di data 14.03.2012 a definizione del procedimento instaurato dall’avv. Roberto Bianchi contro l’istante ai sensi degli artt. 28 e 29 l. 13.06.1942 n. 794;

visto il provvedimento di data 3.09.2012 con cui il Consiglio dell’Ordine degli Avvocati di Venezia ha rigettato l’istanza per insussistenza delle condizioni di reddito;ritenuta la propria competenza (Cass. 2209/2012) atteso che secondo la Corte di Cassazione l’istanza deve essere presentata all’ufficio del magistrato che ha emesso il provvedimento impugnato e quindi, nel caso, alla Corte intestata;

ritenuto che il Rossi abbia diritto ad essere ammesso al patrocinio gratuito, posto che nel caso ricorrano le condizioni di reddito previste dalla legge posto che

- con D.M. 20.01.2009 il Ministero della Giustizia ha aumentato il limite di reddito di cui all’art. 76, comma l, del D.P.R. 115/02 ad € 10.628,16;

- il reddito complessivo documentato del ricorrente ammonta ad € 11.698,95 costituito come previsto dal 2° comma della detta norma, dal reddito proprio (€ 1.195,26 rendita catastale dell’abitazione, € 0,51 per altro immobile, €7.850,18 di pensione) e dal reddito dichiarato (vedi dichiarazione dei redditi) dalla moglie Giorgia Verdi pari ad € 2.653,00);

- poiché l’art. 76, l comma, predetto fa riferimento al reddito netto e tale é quello derivante dal reddito complessivo decurtato delle deduzioni di cui all’art. 10 D.P.R. 22.12.1986 n. 917 che, al comma 3-bis, per la determinazione del reddito imponibile prevede la deduzione dal reddito complessivo di un importo fino all’ammontare della rendita catastale dell’immobile adibito ad abitazione principale;

- nel caso la rendita dell’unità immobiliare destinata ad abitazione é pari ad € 1.194,75 per cui il reddito imponibile ai fini che ne occupa é pari ad € 10.504,02 (€ 11.698.95 – € 1.194,75 ) inferiore all’attuale predetto limite di reddito;

P.Q.M.

Ammette Luca Rossi in via anticipata e provvisoria al patrocinio a spese dello stato per la proposizione del ricorso di cui in premessa.

Dispone che a norma dellâ’art. 127 del D.P.R. n. 115/2002 copia del presente provvedimento venga trasmesso all’Ufficio Tributario competente per gli accertamenti del caso.

Venezia, 22.10.2012

Il Presidente rel. estens.

(dr. Giuseppe Silvestre)

IL CANCELLIERE

Francesco DE CARLO

CORTE D’APPELLO DI VENEZIA

DEPOSITATO IN CANCELLERIA IL

22 OTT. 2012

IL CANCELLIEREFrancesco DE CARLO

2° CASO A TRENTO

Corte d’Appello di Trento – Sezione CivileIn esecuzione del disposto degli articoli 134, 176 e 280 C.P.C. si comunica che il giorno 30/01/13 fuori dell’udienza, il C.I. ha pronunciato la seguente

ORDINANZA

Letta l’istanza di ammissione al patrocinio a spese dello Stato presentata da Rossi Luca a seguito del provvedimento di rigetto della stessa richiesta da parte del Consiglio dell’Ordine degli avvocati di Trento per la mancanza delle condizioni reddituali previste normativamente;

ritenuto che sussistano i presupposti per l’ammissione al beneficio richiesto atteso che, come evidenziato dalla Corte d’Appello di Venezia nell’esame di analoga istanza del Rossi con provvedimento dd. 22.10.2012, il reddito imponibile cui fare riferimento ai sensi dell’alt. 76 del DPR 115/2002 va considerato al netto delle deduzioni spettanti al contribuente;

ció comporta, nella specie, che dal reddito complessivo del nucleo familiare pari ad euro 11.698,44 per l’anno d’imposta 2011 va dedotto l’importo di euro 1.194,75 relativo alla rendita dell’immobile adibito ad abitazione principale con la conseguenza che il reddito imponibile da considerare ammonta ad euro 10.503,69, che è inferiore al limite di euro 10.628,16 fissato dal citato art. 76 per poter accedere al beneficio;

P.Q.M.

Ammette Rossi Luca in via provvisoria al patrocinio a spese dello Stato in relazione al ricorso ai sensi della legge 89/2001; dispone la trasmissione di copia del presente provvedimento all’Agenzia delle Entrate competente per gli accertamenti opportuni.

Trento, 30/01/13

IL C.I.

F.TO (DOTT. DINO ERLICHER)

Trento, 31 GEN 2013

IL FUNZIONARIO GIUDIZIARIO

F.TO (RENATO UDERZO)